⚠️ 重要なお知らせ 本記事の内容はあくまで一般的な解説です。個別の状況によって適切な対応が異なる場合があるため、確定申告の際は必ず税理士にご相談ください。

本記事では、2025年版として最新の税制情報を踏まえ、以下の内容を初心者向けにわかりやすく解説していきます:

✅ 仮想通貨の税金の基本知識

✅ 確定申告が必要な条件

✅ 具体的な税金の計算方法

✅ 2025年の最新税制改正情報

✅ 確定申告の具体的な手順

✅ 知っておくべき節税対策

✅ 実際のトラブル事例と対策

この記事を読んで基礎知識を身につけた上で、ぜひ税理士に相談し、あなたの状況に合った最適な申告方法を見つけていきましょう!

記事のまとめ

- 仮想通貨の利益は原則として「雑所得」として課税

- 2025年は税制改正の可能性あり – 最新情報をチェック

- 確定申告は専門家に相談するのが安心・確実

- 取引記録の保管と早めの準備が重要

Binanceお友達紹介キャンペーン開始

Binanceお友達紹介キャンペーン開始仮想通貨取引所大手のBinanceの口座をまだお持ちでない方は、こちらの紹介コード(13325577)を入力してアカウントを新規開設すると1,800円相当のBNBが貰えるのでぜひご活用ください。

\世界最大級の取引所/

※こちらから本人確認を終えてアカウントを新規開設すれば、1,000円相当のJPYクーポンが貰えます!

- 基本知識:仮想通貨の課税のしくみ

- ここだけは押さえたい!課税対象となる4つの取引

- 所得区分の判断基準

- 📋 確定申告が必要なケース一覧

- ⚠️ 申告を怠った場合のリスク

- 💡 確定申告の準備チェックリスト

- 仮想通貨の税金計算完全ガイド 💰

- 📊 取得価格の計算方法を比較

- 💡 具体例で理解する計算方法

- 📝 経費として認められる主な項目

- ⚠️ 経費計上時の注意点

- 2025年版 仮想通貨税制改正の最新動向 🔄

- 💫 2025年に向けた改革の方向性

- 2025年版 仮想通貨の確定申告手順完全ガイド 📝

- 📚 STEP1:必要書類の準備

- 📊 STEP2:申告書の作成

- 💻 STEP3:申告書の提出方法

- 💰 STEP4:納税または還付

- 仮想通貨投資の賢い節税対策ガイド 💰

- ⚠️ 要注意!よくあるトラブル

- ⚠️ 仮想通貨の税務トラブル実例集

- 📘 事例1:サラリーマンAさんの悲劇

- 📕 事例2:シングルマザーBさんのケース

- まとめ:確実な仮想通貨の確定申告のために

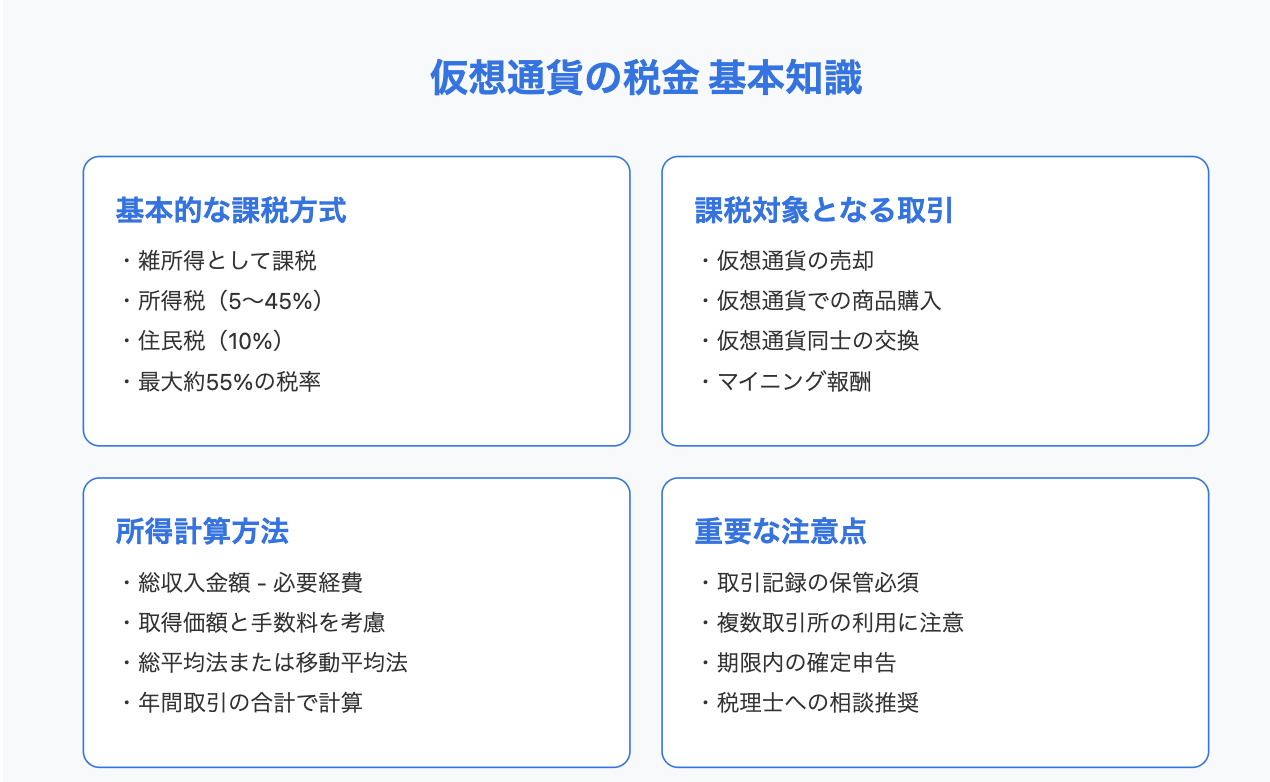

基本知識:仮想通貨の課税のしくみ

課税の基本

- 仮想通貨の利益は「雑所得」として課税され、最大で約55%の税率に

- 保有しているだけでは課税されませんが、売却や交換で利益確定時に課税

- 年間取引額300万円超で事業所得として申告できる可能性あり

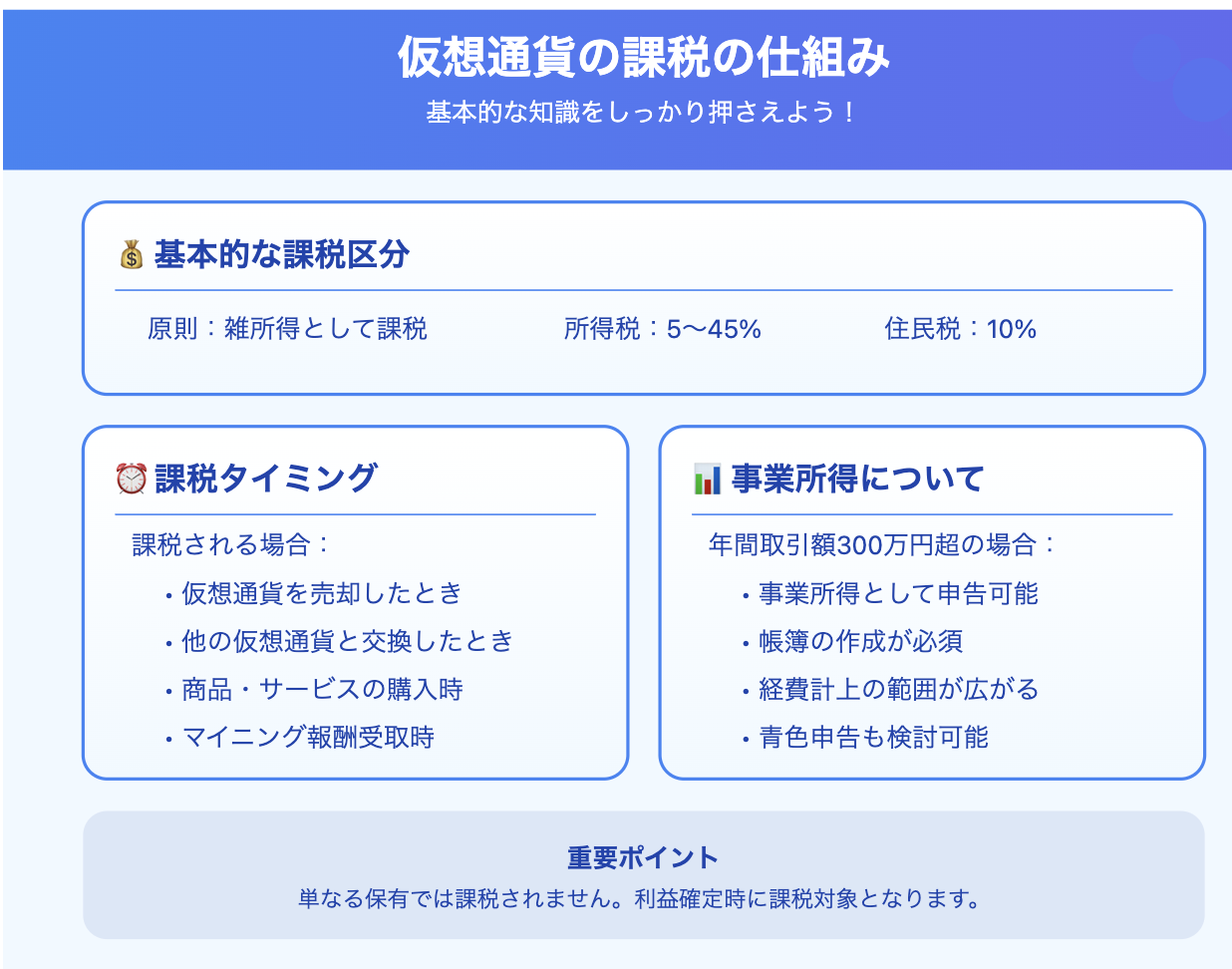

ここだけは押さえたい!課税対象となる4つの取引

1. 仮想通貨を売却したとき

保有していた仮想通貨を日本円など法定通貨に売却し、購入時より価格が上がっていれば利益(譲渡益)が発生します。例えば、1BTCを100万円で購入し、それを後に150万円で売却すれば、差額の50万円が所得となります。

例:1BTCを100万円で購入→150万円で売却 ✨ 利益50万円に課税

2. 仮想通貨で商品を購入したとき

仮想通貨を決済手段として商品やサービスを買う場合も、その時点で仮想通貨を売却したとみなされ課税対象です。たとえば、1BTC(取得時価10万円)でパソコン(30万円相当)を購入すると、30万円-10万円=20万円が利益として認識されます

例:1BTC(取得時10万円)でパソコン(30万円相当)を購入 ✨ 差額20万円に課税

3. 仮想通貨同士を交換したとき

持っている仮想通貨Aで仮想通貨Bを購入(交換)した場合も、仮想通貨Aをその時点の時価で売却処分したとみなします。例えば、1BTCをEther(ETH)に交換した際、BTCの時価が購入時より上がっていれば、その差額が利益です。法定通貨に換えていなくても税金が発生する点に注意しましょう。

例:BTCをETHに交換 ✨ BTCの取得価格と交換時価格の差額に課税

4. マイニング・ステーキング報酬

マイニング(採掘)やステーキング、レンディングによって仮想通貨を新たに取得した場合、その取得した時点の時価相当額が所得になります。例えば、マイニングで0.1BTCを得た場合、受け取った瞬間の0.1BTCの時価がその年の所得です。こうした報酬も雑所得として課税対象となり、必要経費(電気代や機材費用など)を差し引いて計上します

例:マイニングで0.1BTC獲得 ✨ 獲得時の時価で課税(経費控除可)

所得区分の判断基準

仮想通貨の利益は基本的に雑所得ですが、取引規模が大きい場合は事業所得に該当するケースもあります。国税庁のFAQによれば、その年の仮想通貨の収入金額が300万円超の場合、帳簿書類をきちんと備えていれば事業所得として扱うことが可能です。

仮想通貨の利益は基本的に雑所得ですが、取引規模が大きい場合は事業所得に該当するケースもあります。国税庁のFAQによれば、その年の仮想通貨の収入金額が300万円超の場合、帳簿書類をきちんと備えていれば事業所得として扱うことが可能です。

- 一般的な取引 → 雑所得

- 年間取引額300万円超 → 事業所得として申告可能 (ただし帳簿必須)

📋 確定申告が必要なケース一覧

■ サラリーマン・会社員の方

- 年間の仮想通貨利益が20万円を超える場合

- 給与収入が2,000万円を超える場合(利益額に関係なく必要)

- 複数の収入源がある場合(年末調整されない収入がある)

■ 主婦・学生の方(扶養家族)

- 年間利益が33万円を超える場合(※扶養から外れる対象になります)

- 他の収入と合わせて33万円を超える場合

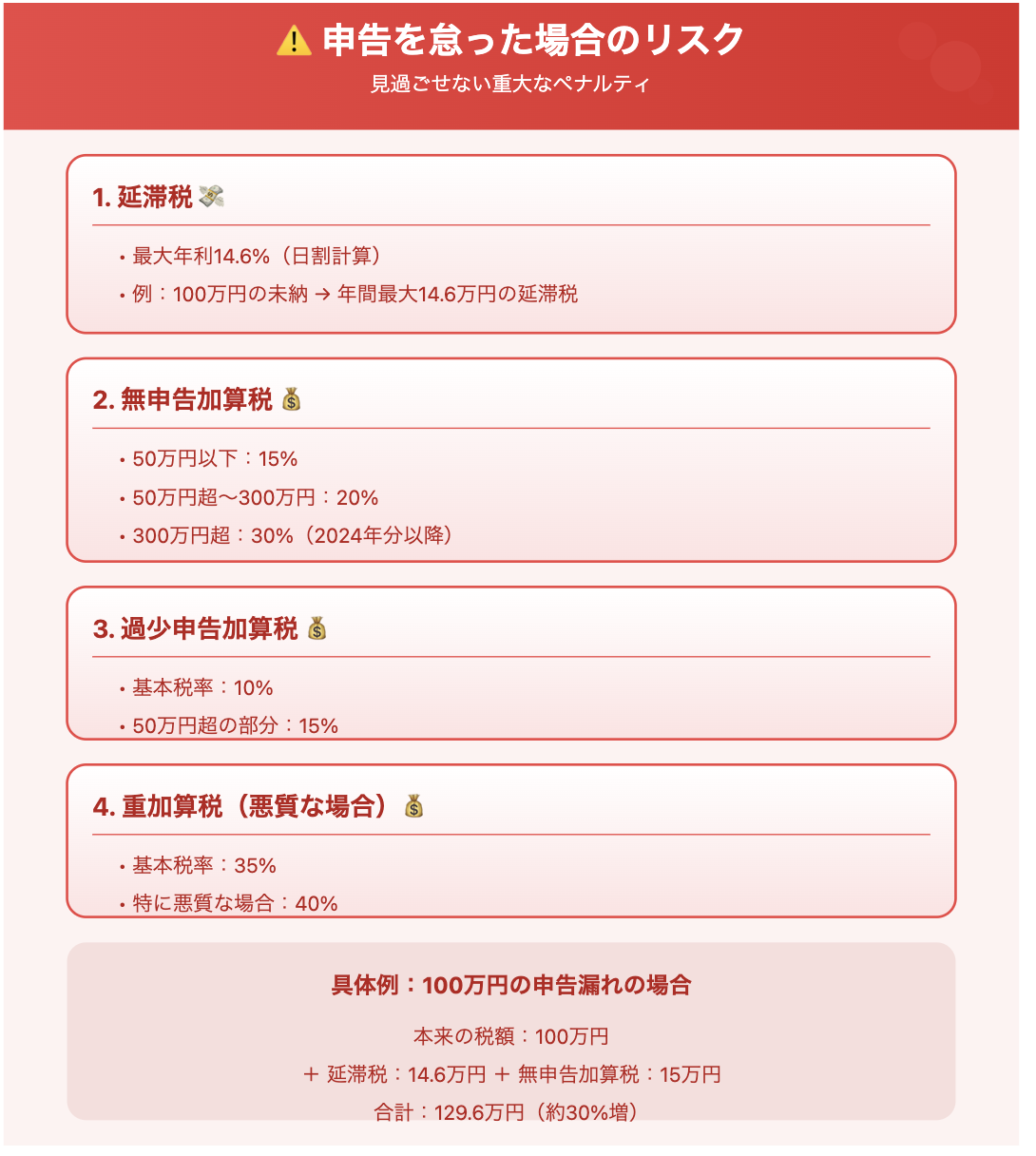

⚠️ 申告を怠った場合のリスク

1. 延滞税

- 💸 最大年利14.6%(日割計算)

- ⏰ 納付が遅れるほど増加

- 📊 例:100万円の未納で年間最大14.6万円の延滞税

2. 無申告加算税

- 💰 50万円以下の部分:15%

- 💰 50万円超~300万円:20%

- 💰 300万円超の部分:30%(2024年分以降)

3. 過少申告加算税

- 💰 基本税率:10%

- 💰 50万円超の部分:15%

4. 重加算税(悪質な場合)

- 💰 基本税率:35%

- 💰 特に悪質な場合:40%

📊 具体例:100万円の申告漏れの場合

本来の税額:100万円 +延滞税:14.6万円 +無申告加算税:15万円

合計:129.6万円

安全な投資のために

- ✅ 取引記録は必ず保管

- ✅ 期限内の確定申告を心がける

- ✅ 不安な場合は税理士に相談

💡 確定申告の準備チェックリスト

必要な準備と確認事項

- 取引所からの年間取引報告書の入手

(取引履歴の定期的なバックアップ) - 全ての取引履歴のダウンロードと保管

- 利益計算方法の決定(総平均法・移動平均法)

- 税理士への相談予約(推奨)

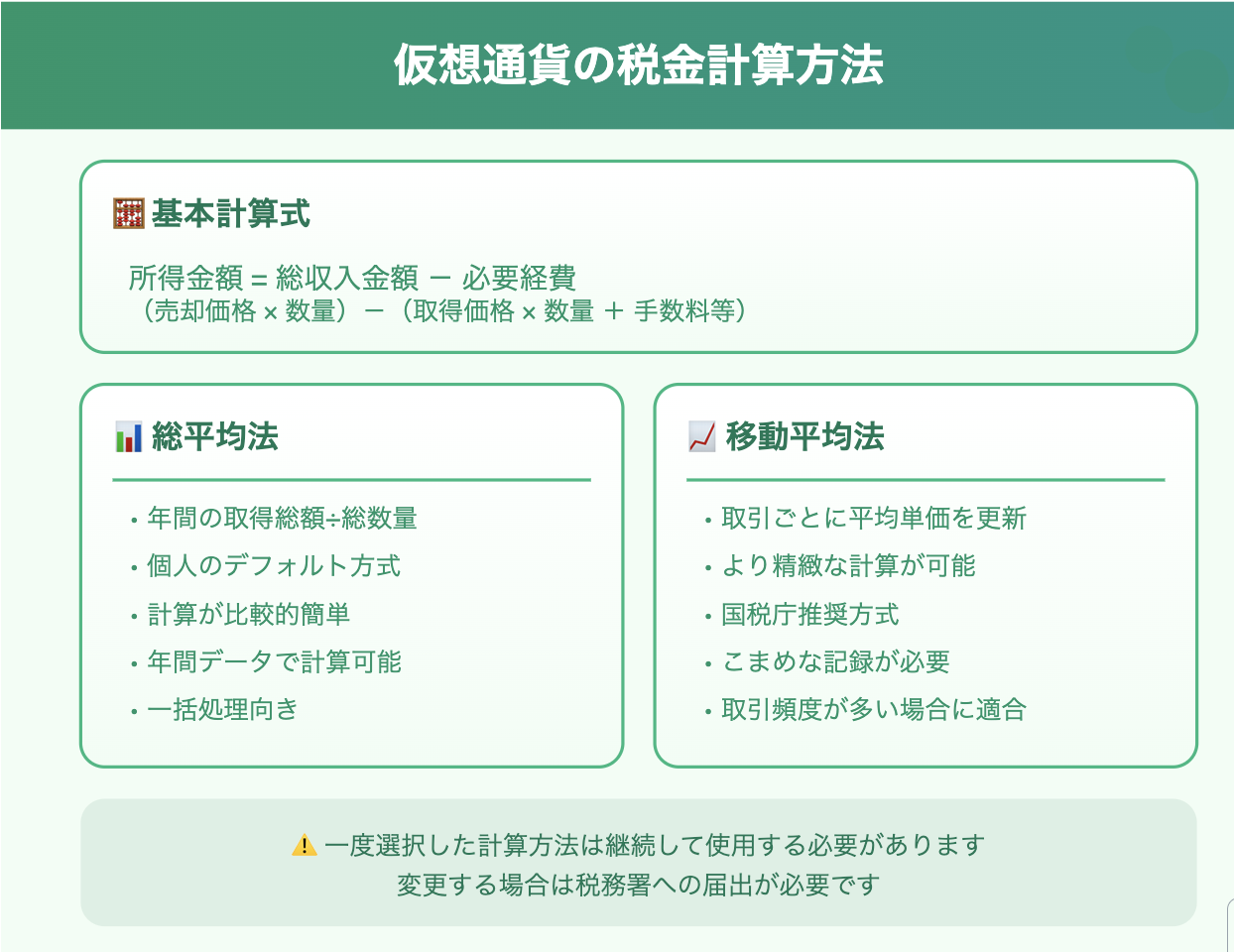

仮想通貨の税金計算完全ガイド 💰

基本の計算式

所得金額の基本計算式

- 所得金額 = 総収入金額 - 必要経費

- 総収入金額 = 売却時の価格 × 数量

- 必要経費 = 取得費用 + 各種手数料

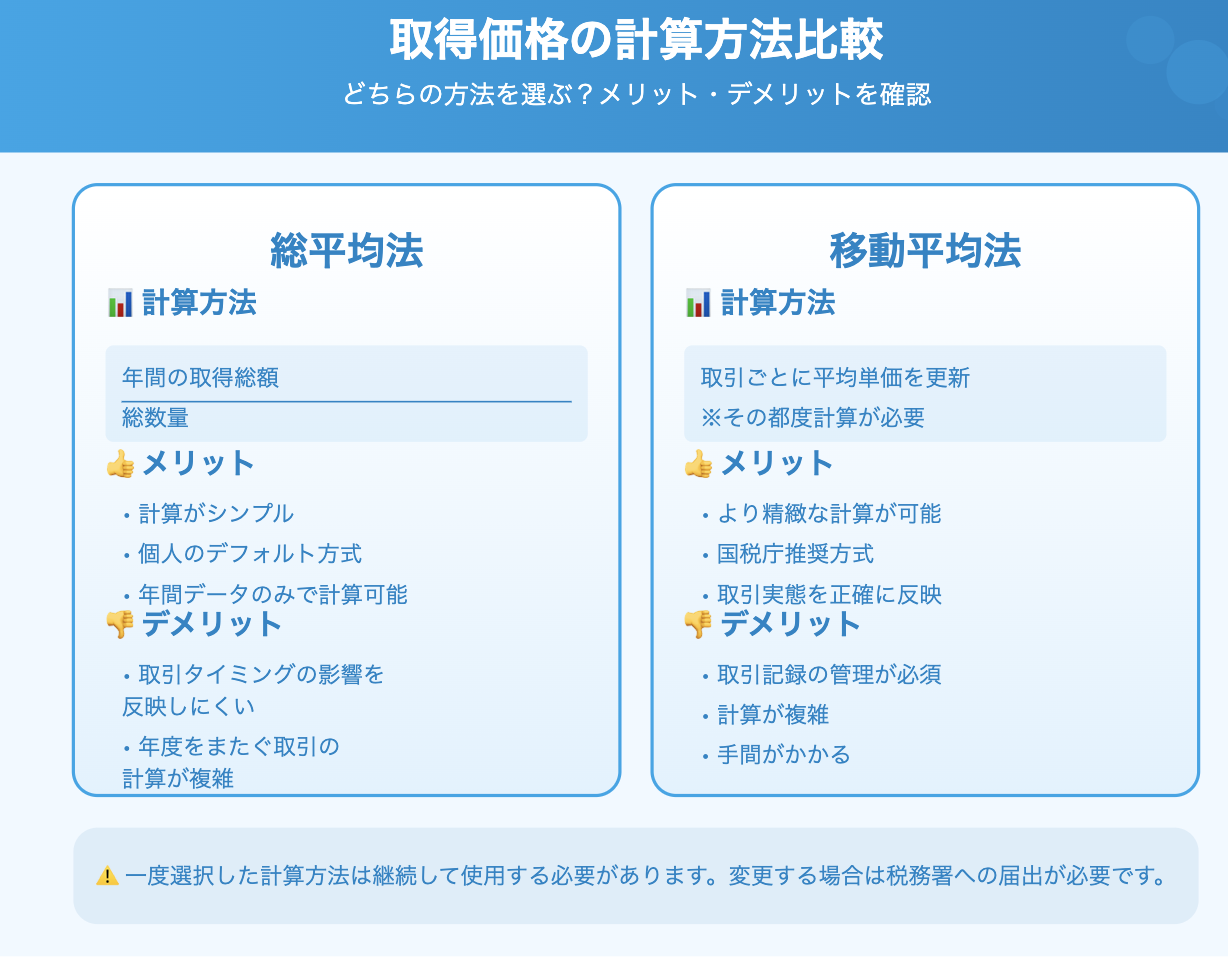

📊 取得価格の計算方法を比較

1️⃣ 総平均法

特徴

- 年間の取得総額 ÷ 総数量で平均単価を算出

- 個人の場合のデフォルト方式

- 計算が比較的シンプル

- 年間データがあれば計算可能

2️⃣ 移動平均法

特徴

- 取引のたびに平均単価を更新

- より精緻な計算が可能

- 国税庁推奨の方式

- 取引記録の管理が重要

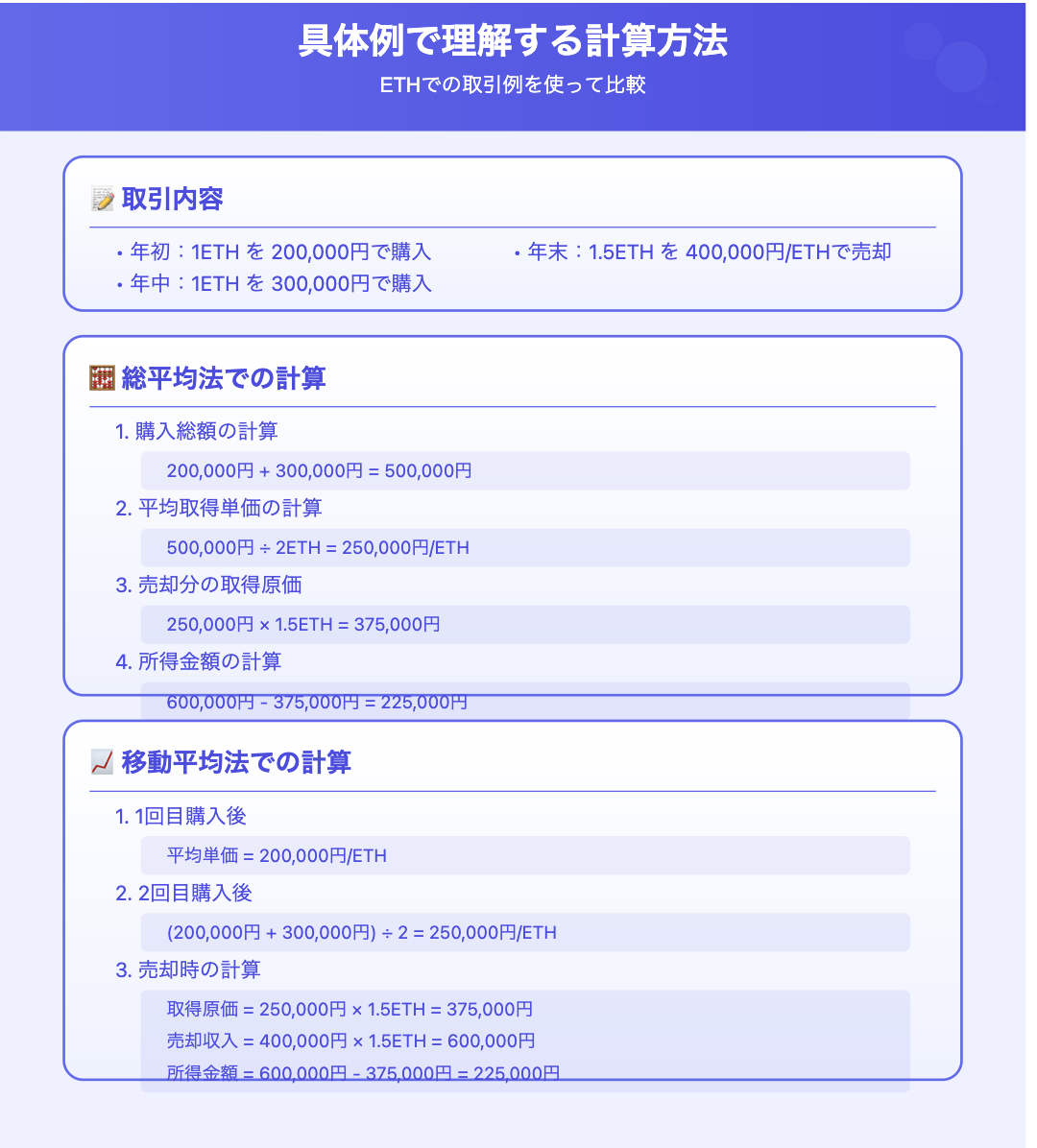

💡 具体例で理解する計算方法

取引内容

・年初:1ETH を 200,000円で購入

・年中:1ETH を 300,000円で購入

・年末:1.5ETH を 400,000円/ETHで売却

総平均法での計算

1. 購入総額の計算

200,000円 + 300,000円 = 500,000円2. 平均取得単価の計算

500,000円 ÷ 2ETH = 250,000円/ETH3. 売却分の取得原価

250,000円 × 1.5ETH = 375,000円4. 売却収入

400,000円 × 1.5ETH = 600,000円5. 所得金額の計算

600,000円 – 375,000円 = 225,000円

移動平均法での計算

1. 1回目購入後

平均単価 = 200,000円/ETH2. 2回目購入後

平均単価 = (200,000円 + 300,000円) ÷ 2 = 250,000円/ETH3. 売却時の計算

取得原価 = 250,000円 × 1.5ETH = 375,000円

売却収入 = 400,000円 × 1.5ETH = 600,000円

所得金額 = 600,000円 – 375,000円 = 225,000円

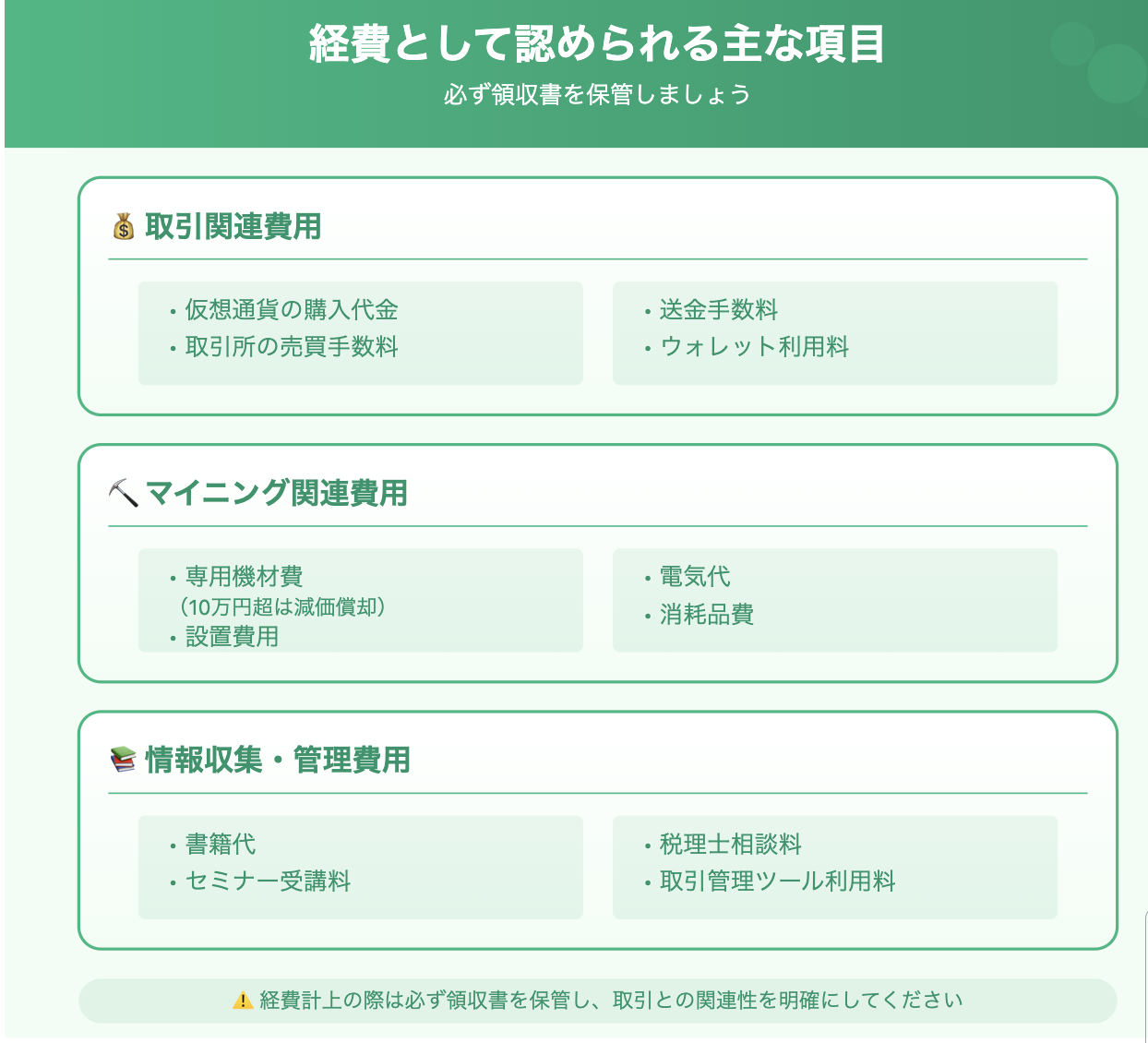

📝 経費として認められる主な項目

1. 取引関連費用

- 仮想通貨の購入代金

- 取引所の売買手数料

- 送金手数料

- ウォレット利用料

2. マイニング関連費用

- 専用機材費(10万円超は減価償却)

- 設置費用

- 電気代

- 消耗品費

3. 情報収集・管理費用

- 書籍代

- セミナー受講料

- 税理士相談料

- 取引管理ツール利用料

⚠️ 経費計上時の注意点

- 収入との関連性を明確に

- プライベート利用との区別

- 領収書などの証拠書類保管

- 高額経費は税理士に相談

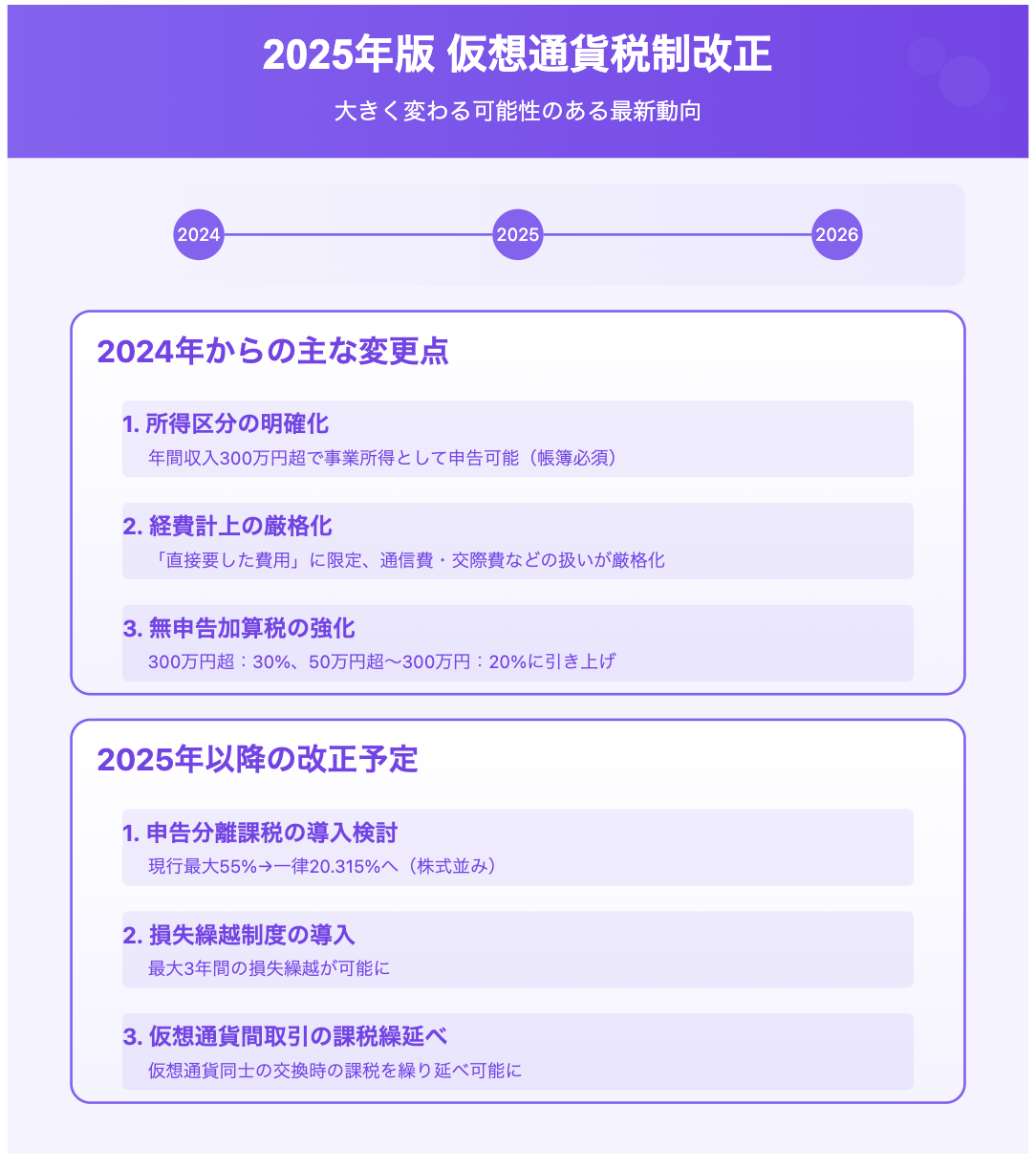

2025年版 仮想通貨税制改正の最新動向 🔄

2024年からの主な変更点

1. 所得区分の明確化

- 年間収入300万円超→事業所得として申告可能に

- 帳簿をしっかり備えることが条件

- 2022年通達改正に基づく措置

2. 経費計上の厳格化

- 「直接要した費用」に限定

- 通信費・交際費などの扱いが厳格化

- 経費判断はより慎重に

3. 無申告加算税の強化

- 50万円超~300万円:20%

- 300万円超:30%(2024年分~)

- 悪質な無申告への対策強化

💫 2025年に向けた改革の方向性

1. 申告分離課税への移行案

現行制度 vs 改正案

- 【現行】総合課税(最大55%)

- 【改正案】一律20.315%(株式並み)

- 税負担が大幅軽減の可能性

具体例で見る税負担の変化

年収800万円の会社員が100万円の仮想通貨利益を得た場合

【現行】

所得税率:33%

住民税:10%

実質負担:約43万円【改正後】

一律20.315%

実質負担:約20.3万円差額:約22.7万円の負担減!

2. 損失繰越制度の導入案

主なポイント

- 最大3年間の損失繰越が可能に

- 株式取引と同様の制度を想定

- 長期投資がしやすくなる

具体例での活用方法

2025年:200万円の損失

2026年:150万円の利益

2027年:100万円の利益【現行】

各年で損益計算

2025年:損失200万円(控除不可)

2026年:利益150万円に課税

2027年:利益100万円に課税【改正後】

3年間通算で計算可能

合計損益:50万円の利益

→50万円分のみに課税

. 仮想通貨間取引の課税繰延べ案

改善が期待される点

- 仮想通貨同士の交換時の課税繰延べ

- 円換金までの課税を先送り可能に

- 長期保有者への配慮

2025年版 仮想通貨の確定申告手順完全ガイド 📝

📚 STEP1:必要書類の準備

基本的な必要書類

必ず準備する書類

- 確定申告書(A票またはB票)

- マイナンバーカードまたは通知カード+本人確認書類

- 銀行口座情報(通帳のコピー)

- 源泉徴収票(給与所得がある場合)

- 仮想通貨の年間取引報告書

所得控除関連書類

該当する方のみ必要な書類

- 生命保険料控除証明書

- 地震保険料控除証明書

- 医療費控除の明細書

- ふるさと納税の受領証

- 社会保険料控除証明書

📊 STEP2:申告書の作成

基本情報の記入

- 氏名・住所・マイナンバー

- 職業・世帯状況

- 口座情報

所得金額の計算と記入

給与所得の記入

- 源泉徴収票から給与収入を転記

- 給与所得控除額を計算

- 所得金額を記入

仮想通貨収入の記入

- 「雑所得」欄に記入

- 収入金額と必要経費を記載

- 計算書類を添付

所得控除の計算

- 社会保険料控除

- 生命保険料控除

- 医療費控除

- 寄附金控除

- その他の控除

💻 STEP3:申告書の提出方法

1. e-Tax(電子申告)

メリット:

✅ 24時間申告可能

✅ 自動計算機能あり

✅ 添付書類が省略可能

✅ 還付金の受け取りが早い必要なもの:

📱 マイナンバーカード

💳 ICカードリーダー

または

🔑 ID・パスワード方式の届出

2. 郵送での提出

必要なもの:

📨 申告書類一式

📄 添付書類

✉️ 返信用封筒(控えが必要な場合)注意点:

⚠️ 期限日の消印有効

⚠️ 控えは必ずコピーを取る

⚠️ 配達記録を残すことを推奨

3. 窓口での提出

メリット:

👥 職員に確認してもらえる

❓ 不明点をその場で質問可能注意点:

⏰ 混雑時期を避ける

📑 書類は事前に準備

🕒 待ち時間を考慮

💰 STEP4:納税または還付

納税方法の選択

主な納付方法

- 振替納税(口座引落し)

- クレジットカード納付

- コンビニ納付

- 銀行窓口での納付

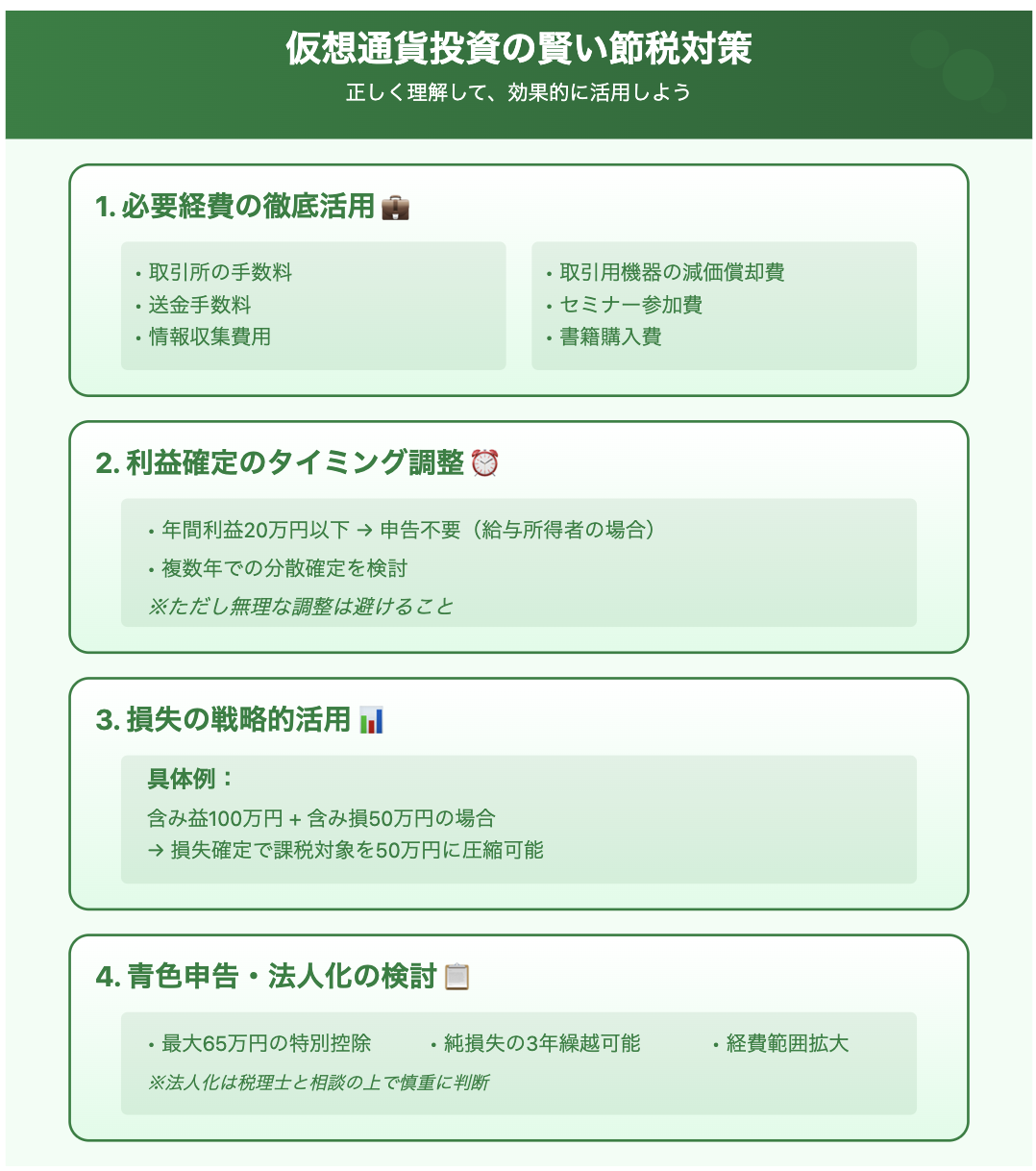

【具体例】

含み益100万円、含み損50万円の場合

➡️ 損失を確定させて利益と相殺

➡️ 課税対象が50万円に減少

4. 青色申告・法人化の検討

青色申告のメリット

- 最大65万円の特別控除

- 純損失の3年繰越が可能

- 経費計上の範囲が広がる

⚠️ 要注意!よくあるトラブル

1. 仮想通貨間取引の見落とし

❌ よくある誤解

「円に換金していないから申告不要」⭕️ 正しい認識

BTCからETHへの交換も課税対象

2. 納税資金の不足

対策のポイント

- 利益確定時に税金分を確保

- 予定納税額の事前試算

- 資金繰りの計画的な管理

3. 取引記録の管理ミス

📝 必要な記録

・取引日時

・取引内容

・取引金額

・手数料

・残高🗄️ 保管方法

・CSVデータのバックアップ

・取引所の報告書保存

・自作の取引記録表

4. 経費計上の過ち

NGな経費計上例

- 私用と混同した通信費

- 関係のない交際費

- 過大な家賃按分

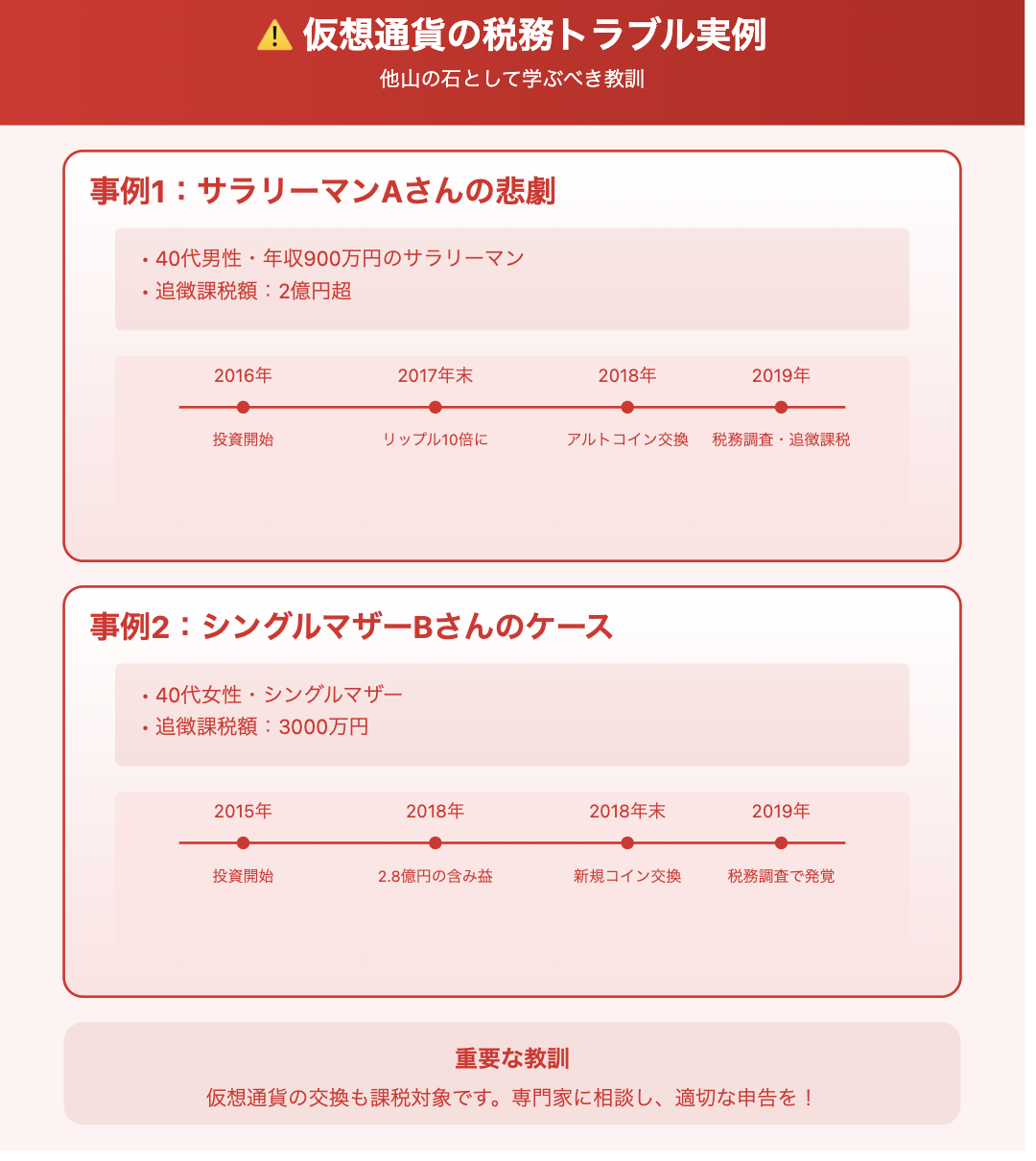

⚠️ 仮想通貨の税務トラブル実例集

📘 事例1:サラリーマンAさんの悲劇

追徴課税2億円超のケース

事例概要

- 40代男性・年収900万円のサラリーマン

- リップル投資で1億円超の資産に

- アルトコインへの交換で巨額利益発生

- 申告漏れで2億円超の追徴課税

問題の経緯

2016年:仮想通貨投資開始

2017年末:リップルが10倍以上に急騰

↓

他のアルトコインへ交換

↓

申告必要性を認識せず

↓

2019年:税務調査で発覚

↓

2億円超の追徴課税

📕 事例2:シングルマザーBさんのケース

3000万円追徴課税の悲劇

事例概要

- 40代女性・シングルマザー

- 投資で2.8億円の含み益

- 仮想通貨の交換で5000万円の利益確定

- 申告漏れで3000万円の追徴課税

問題の経緯

2015年:投資開始

2018年:最高値で2.8億円の含み益

↓

新規コインへの交換で5000万円の利益確定

↓

「現金化しないと課税されない」と誤解

↓

別件の税務調査で発覚

↓

3000万円の追徴課税

まとめ:確実な仮想通貨の確定申告のために

重要ポイント5箇条

- ✅ 仮想通貨の利益は原則として雑所得として課税

- ✅ 仮想通貨同士の交換も課税対象になる

- ✅ 2025年には税制改正の可能性あり

- ✅ 取引記録の保管が重要

- ✅ 不明点は必ず税理士に相談

Binanceお友達紹介キャンペーン開始仮想通貨取引所大手のBinanceの口座をまだお持ちでない方は、こちらの紹介コード(13325577)を入力してアカウントを新規開設すると1,800円相当のBNBが貰えるのでぜひご活用ください。

\世界最大級の取引所/

※こちらから本人確認を終えてアカウントを新規開設すれば、1,000円相当のJPYクーポンが貰えます!