本記事では、国内の暗号資産取引所OKCoinJapan(OKJ)が提供する貸暗号資産サービスを中心に、その使い方や特徴、メリット・リスクを初心者向けにわかりやすく解説します。

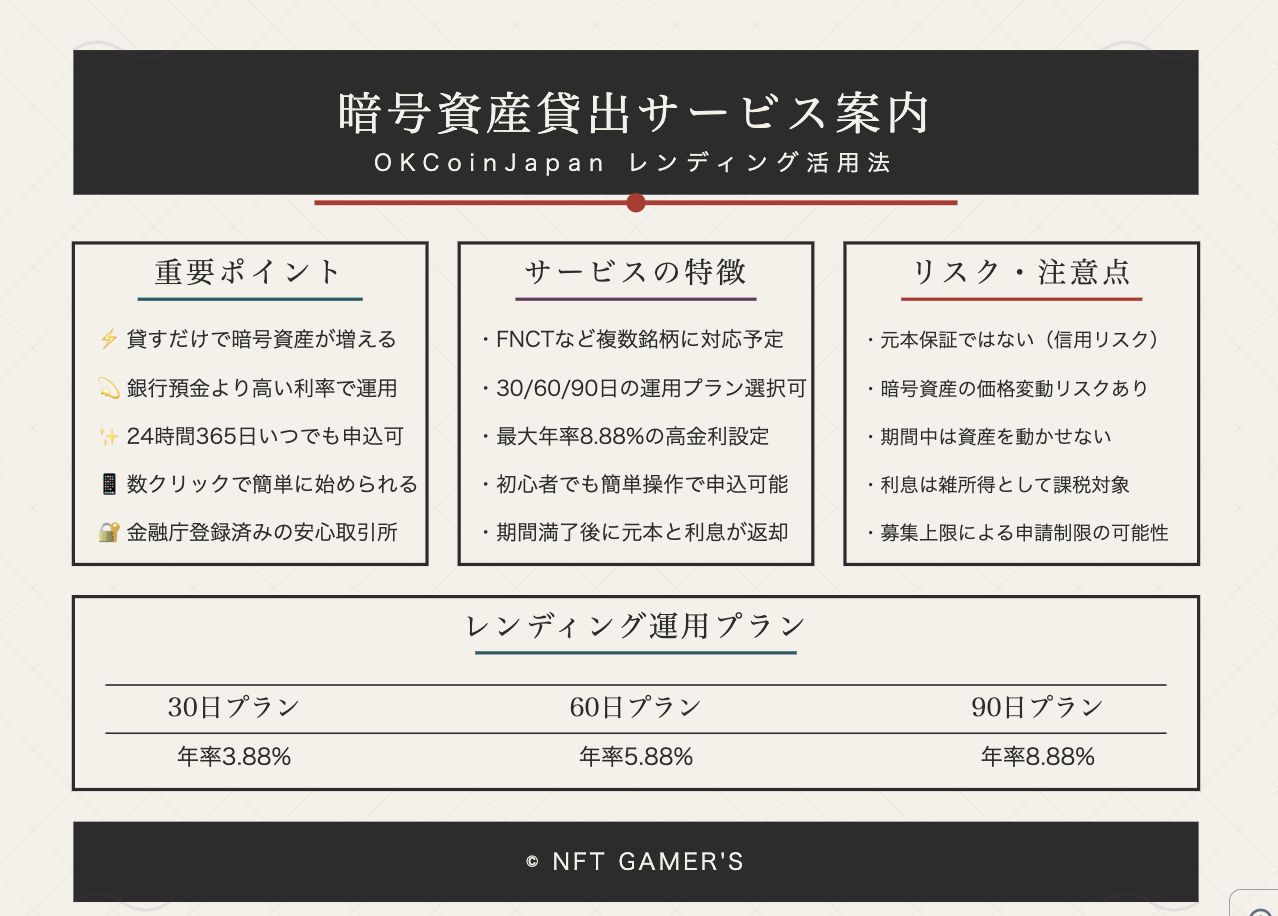

知っておくべき重要ポイント:

- ⚡️ 貸すだけで暗号資産が増える

- 💫 銀行預金より高い利率で運用可能

- ✨ 24時間365日いつでも申込可能

- 📱 数クリックで簡単に始められる

- 🔐 金融庁登録済みの安心取引所

\手数料業界最安水準!!※/

※BTC/ETHなど主要銘柄あり

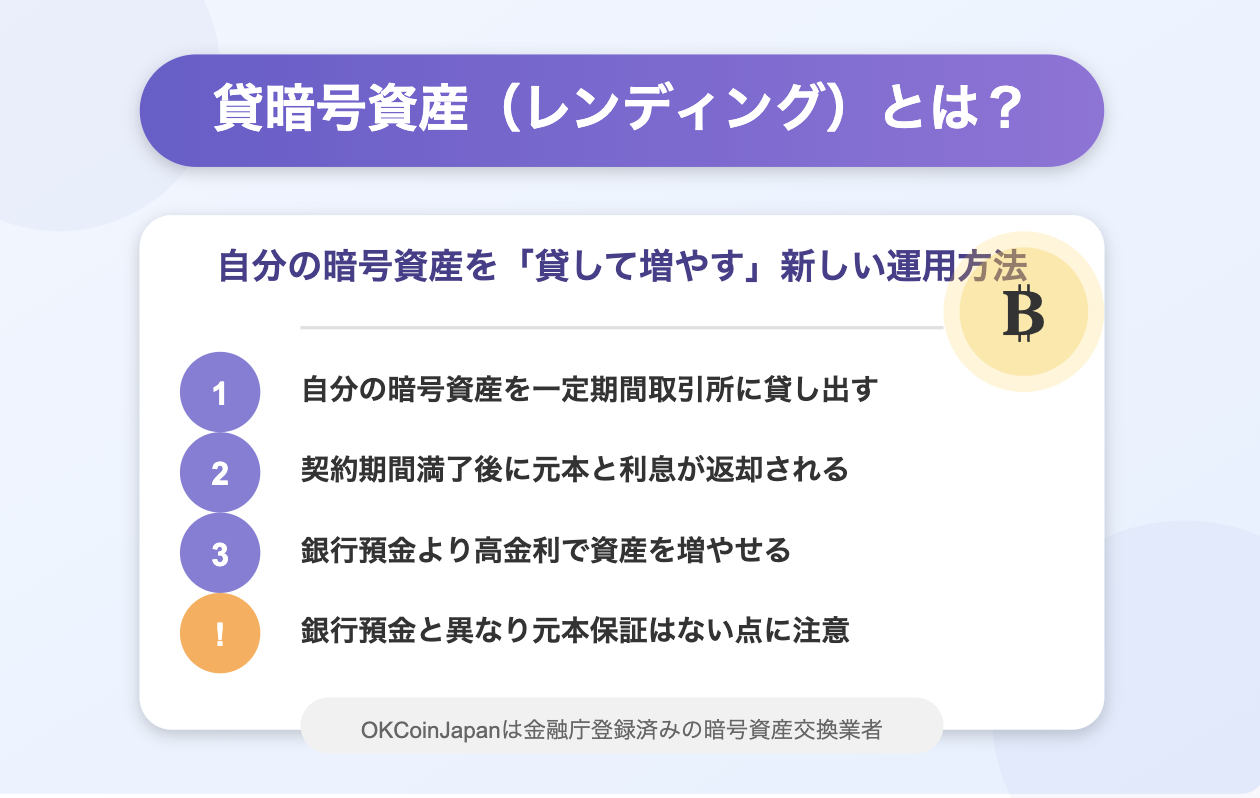

貸暗号資産(仮想通貨レンディング)とは?

レンディングの基本概念

- 自分の暗号資産を取引所に一定期間貸し出す

- 契約期間満了後に元本と利息が返却される

- 利息は貸し出した暗号資産と同じもので支払われる

- 銀行預金と異なり元本保証はない点に注意

貸暗号資産サービス(レンディング)とは、ユーザーが自分の保有するビットコインなどの暗号資産を取引所に一定期間貸し出し、その見返りとして利息(貸借料)を暗号資産で受け取ることができるサービスです。

一般に「レンディング」とも呼ばれるこのサービスでは、契約期間中は貸し出した暗号資産を自由に動かすことはできません。その代わり、契約満了時に貸したのと同じ数量の暗号資産が返却され、さらに所定の利率に基づく利息(貸借料)が上乗せされて戻ってきます。

これにより、仮想通貨を持っているだけで運用益を得られるため、価格が上がるのをただ待つより効率的に資産を増やせる可能性があります。特に「長期保有する予定で当面売るつもりのないコインがある」という場合、レンディングに回すことで”ほったらかし”で増やすことができる点が魅力です。

\手数料業界最安水準!!※/

※BTC/ETHなど主要銘柄あり

OKCoinJapan貸暗号資産サービスの特徴

OKCoinJapan(以下、OKJ)の貸暗号資産サービスも、このレンディングの一種です。OKJではユーザーが保有する暗号資産をOKJに貸し出すことで、一定期間後に元本(貸した暗号資産)と利息(貸借料)を受け取ることができます。

OKCoinJapan(以下、OKJ)の貸暗号資産サービスも、このレンディングの一種です。OKJではユーザーが保有する暗号資産をOKJに貸し出すことで、一定期間後に元本(貸した暗号資産)と利息(貸借料)を受け取ることができます。

大まかな特徴として以下が挙げられます:

- 貸し出すだけで暗号資産が増える: あらかじめ決められた年率で利息を受け取れるため、難しい取引をしなくても保有している仮想通貨を増やすことができます。まさに「入れて、ほったらかすだけ」で増える運用法です。

- いつでも申請可能: 24時間365日、好きなタイミングで貸出の申込みができます。他社では募集期間が限定されているケースもありますが、OKJでは基本的に常時受付しています(ただし後述のとおり上限に達した場合は一時停止あり)。

- 口座があればすぐ始められる: 新たな特別口座を作る必要はなく、OKJの口座を開設済みであれば、ウェブやアプリから簡単に申請できます。専門知識がなくても数クリックで始められる手軽さも初心者向きと言えるでしょう。

\手数料業界最安水準!!※/

※BTC/ETHなど主要銘柄あり

OKCoinJapan貸暗号資産サービスの仕組みと特徴

ここでは、OKCoinJapan(OKJ)の貸暗号資産サービスがどのように機能するのか、その基本的な仕組みと特徴を解説します。対応している銘柄や利率の決まり方、貸出期間中のルールなど、初心者が知っておくべきポイントを押さえていきましょう。

対応銘柄と貸出条件

対応銘柄: 2025年2月にサービス開始時点で、OKJの貸暗号資産サービスが対応している暗号資産はFNCT(フィナンシェトークン)のみでした。FNCTはフィナンシェというブロックチェーンプロジェクトの暗号資産で、OKJで取扱いがある銘柄の一つです。

貸出期間: 貸出期間とは暗号資産を貸し出す契約期間のことで、期間満了まで貸した資産は引き出せません。OKJでは30日、60日、90日といった比較的短めの貸出期間プランが用意されています(サービス開始当初)。

たとえば30日プランを選べば約1ヶ月間資産を貸し出す契約となり、期間終了時に返還されます。60日、90日プランも同様です。他社では14日や7日間といった超短期や、180日・365日といった長期プランも見られますが、OKJは最長でも3ヶ月と初心者に利用しやすい期間設定になっている点が特徴です。

貸借料率(年率): 貸借料(利息)の利率は年率(年あたりの割合)で表示されます。OKJでは各貸出期間ごとに年率が設定されており、一般的に長い期間のほうが高い年率に設定されています。

年率とはあくまで1年間預けた場合の割合なので、実際の貸出期間に応じて日割り計算されます。具体的には以下のような計算式です:

貸借料(利息) = 貸出数量 × 年率 ÷ 365日 × 貸出日数例えば**「年率3.88%で30日間、150万FNCT」**を貸し出した場合、貸借料は 1,500,000 × 0.0388 ÷ 365 × 30 ≈ 4,783.56 FNCT となります。

貸出条件の比較

- 30日プラン:年率3.88%(短期・柔軟性重視)

- 60日プラン:年率5.88%(バランス型)

- 90日プラン:年率8.88%(高金利・長期重視)

- ※これらは通常時の例であり、今後変更される可能性があります

貸出条件ページ: OKJのウェブサイト上には「貸暗号資産ページ」で現在受付中の銘柄・プラン一覧と各種条件(期間、年率、受付状況など)が確認できます。アプリからでも「収益サービス→貸暗号資産」の画面で同様の一覧が表示され、希望のプランを選択して申し込む形になります。

利息の受け取りと税金の扱い

利息(貸借料)の受け取り: 貸出期間が満了すると、契約に基づいた利息を受け取れます。OKJでは利息は貸出期間終了後に元本とまとめてユーザーの口座(入出金口座)へ支払われます。

期間中は利息が途中で支払われることはなく、契約終了時に一括支払いされる点に注意してください。利息は自動的に口座へ反映されるため、ユーザー側で特別な手続きをする必要はありません。

税金の扱い: 貸暗号資産サービスで得られた利息には税金の観点もあります。まず、日本では暗号資産の貸出による利息は消費税の課税対象とされています。OKJでは提示されている利率(貸借料率)は税込の数値になっており、利息支払い時にも消費税相当分が含まれています。

次に、受け取った利息は所得税上は雑所得に分類され課税対象となります。年間の雑所得合計が一定以上になれば確定申告が必要です。たとえ利息が暗号資産で支払われても、日本円換算した金額に対して課税されますので留意しましょう。

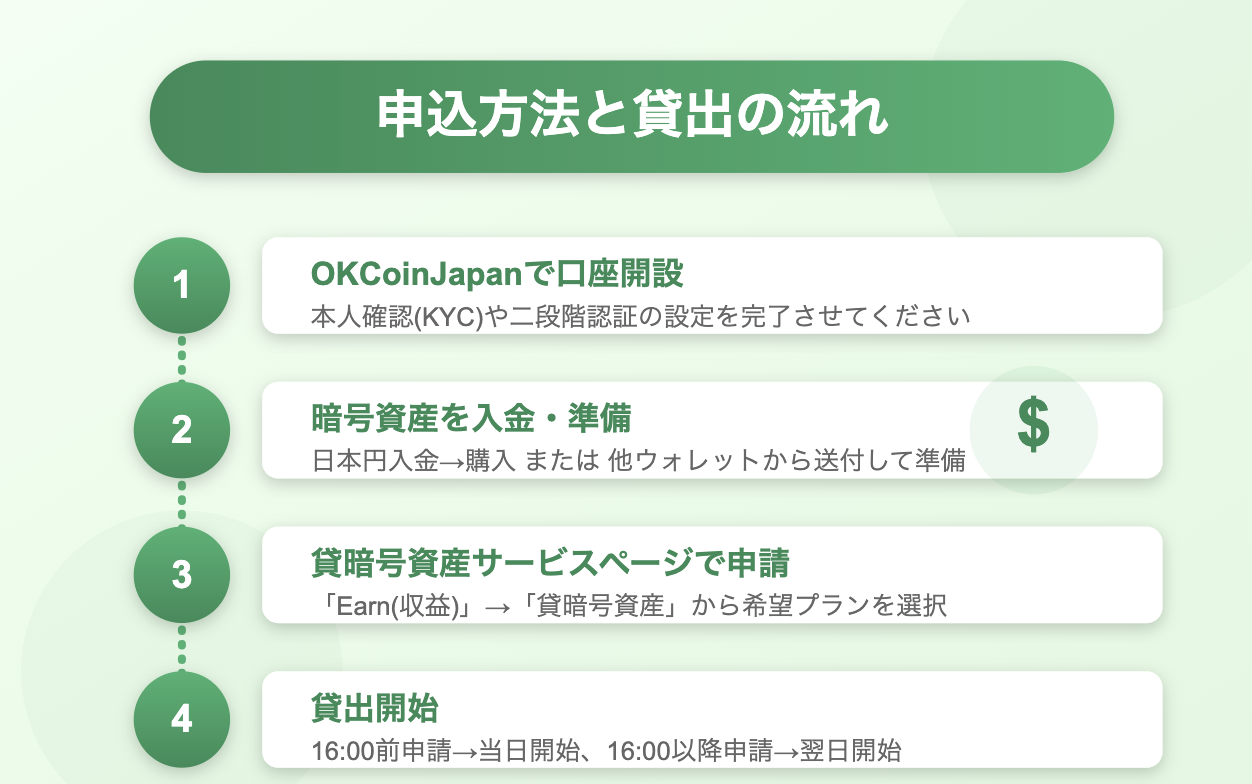

申込方法と貸出の流れ

それでは、実際にOKCoinJapanで貸暗号資産サービスを利用する手順と、申請から返還までの流れを見ていきます。以下は基本的なステップの概略です。

貸暗号資産サービスの利用手順

- STEP1: OKCoinJapanで口座開設 まずサービスを利用するにはOKJの口座が必要です。口座開設がまだの方は、OKJ公式サイトから新規登録を行い、本人確認(KYC)や二段階認証の設定を済ませましょう。すでに口座を持っている場合は次のステップへ進みます。

\手数料業界最安水準!!※/

※BTC/ETHなど主要銘柄あり

- STEP2: 暗号資産を入金・準備 貸し出すための暗号資産を自分のOKJ口座に用意します。OKJに日本円を入金して購入するか、他のウォレットや取引所から対象の暗号資産を送付してください。貸出申請時に入出金口座に対象通貨の残高が必要なので、あらかじめ希望数量を用意しておきます。

- STEP3: 貸暗号資産サービスページで申請 ウェブの場合はメニューから「Earn(収益)」→「Crypto Asset Lending(貸暗号資産)」を選択し、一覧から希望する銘柄・プランの**「申請」ボタン**をクリックします。アプリの場合も「収益」タブから「貸暗号資産」を開き、同様に選択できます。申請画面で貸出数量などを確認し、利用規約や貸出条件に同意の上、申請を完了します。

- STEP4: 貸出開始 申請が完了すると、その暗号資産は即座に入出金口座から差し引かれ、貸出の準備状態に入ります。実際の貸出開始日時は毎日16:00に設定されており、申請タイミングによって開始日が決まります。

具体的には「当日16:00より前」に申請が完了した場合は同日の16:00から貸出開始、「16:00以降」の申請は翌日16:00から開始となります。この区切りはOKJが前日16:00〜当日16:00を1取引日と定義しているためです。

例えば1月1日10時に申請すれば1月1日16時から開始、1月1日18時に申請した場合は翌1月2日16時から開始されます。

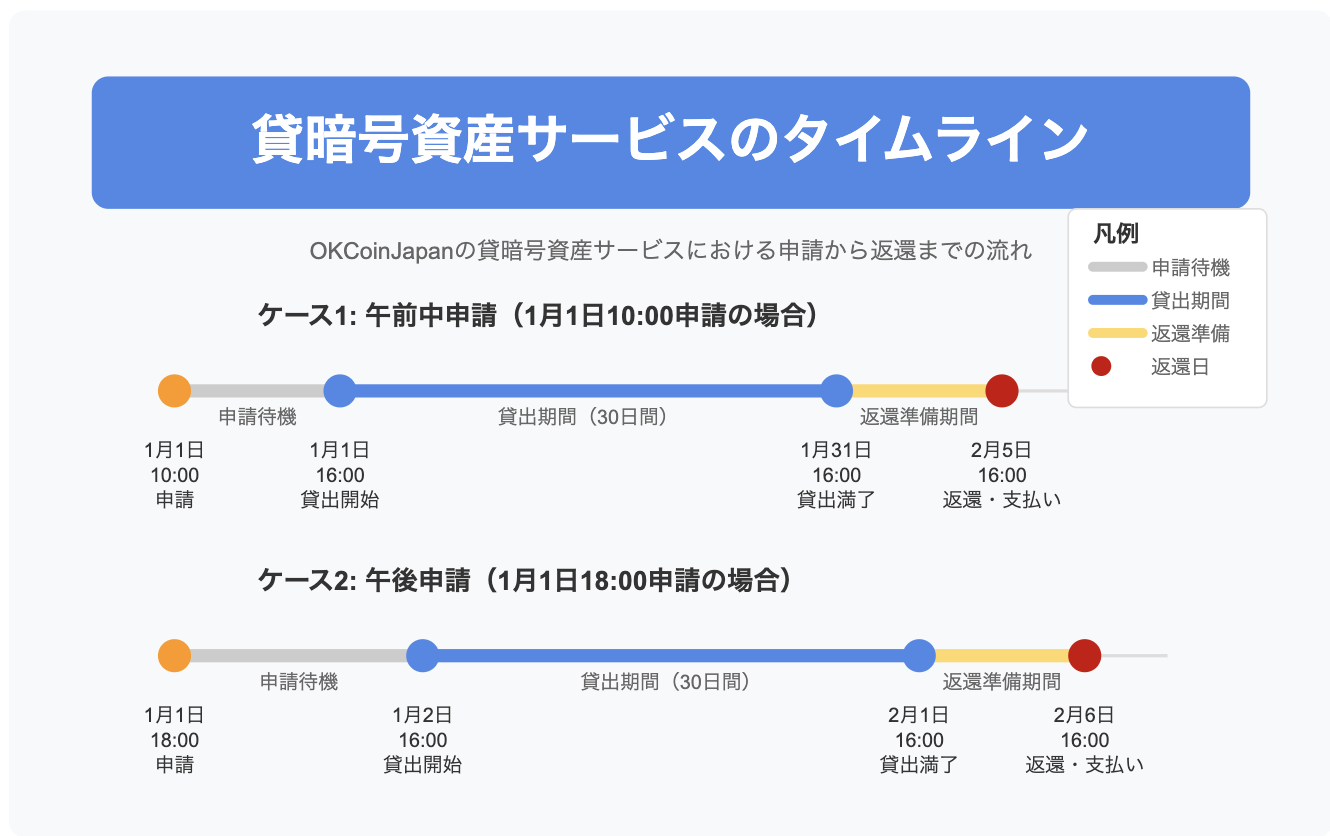

貸暗号資産サービスのタイムライン

上図は、OKJ公式サイトの説明図をもとに貸出のタイムラインを示したものです。青の線が貸出中の期間、黄色の線が貸出期間満了後、返還までの期間を表しています。

上図は、OKJ公式サイトの説明図をもとに貸出のタイムラインを示したものです。青の線が貸出中の期間、黄色の線が貸出期間満了後、返還までの期間を表しています。

申請から実際に貸出が始まるまで少しタイムラグがありますが、これは上記の通り16時開始のルールによるものです。例えば図の上段では1月1日10:00に申請⇒1月1日16:00に貸出開始、下段では1月1日18:00申請⇒翌日1月2日16:00開始となっています。

貸出開始後は契約した期間(ここでは30日間)ずっと貸出中となり、満了日時(図では1月31日16:00)を迎えると貸出が終了します。その後、返還の準備期間を経て赤い点の時刻(図では2月5日または2月6日16:00)に返還と貸借料支払いが行われます。

このように、契約期間満了から実際の返却まで数日の猶予が設けられている点も覚えておきましょう。

貸出期間中と期間満了

貸出期間中: 貸出が開始したら、契約期間が終わるまでその暗号資産は**「貸出中」**状態になります。期間中はユーザーの残高から差し引かれているため、売却や送金など他の用途には使えません。

また貸出中はマーケットの価格変動があっても基本的にできることはなく、期間終了を待つのみとなります(価格変動リスクについては後述のリスク部分で解説します)。

運用中の貸出は、OKJサイト内の「貸暗号資産」ページで契約中の数量や期間を確認できます。初心者の方は貸出中の資産をうっかり忘れてしまわないよう、終了日をカレンダーにメモしておくと良いでしょう。

期間満了と返還: 契約した貸出期間が満了すると、そこで貸出は終了します。終了日時点ではただちに資産は戻らず、一旦「返還準備中」となります。その後、各プランで定められた返還日までに、元本(貸していた暗号資産)と利息(貸借料)が入出金口座に返却されます。

返還日は前述のように数日後に設定されており、OKJでは30日プランで5日以内、60日・90日プランではもう少し長めかもしれません(具体的日数は貸出条件に記載)。返却処理が完了すると、アカウントの残高画面で元本と利息が確認できるようになります。「貸暗号資産」ページ上でもステータスが更新され、契約が終了したことがわかります。

再度運用する場合: 返ってきた暗号資産は再度レンディングに回すことも可能です。例えば長期間保有の方なら、返却されたFNCTをそのまままた新しい貸出申請を行い、運用を継続することでさらに利息を得ることができます。

中途解約(途中解約)は可能か?

途中で解約したい場合: 貸出期間中に「やっぱり資産を引き出したい」「相場が急変したので売却したい」と思う場面もあるかもしれません。OKJの貸暗号資産サービスでは中途解約(途中終了)も一応可能とされています。

ただし、その場合利息は一切支払われません。つまり、元本のみが返却され、契約期間途中まで経過した分の利息も受け取れないということです。言い換えれば、ペナルティとして利息分が没収される形になります。

初心者の方は基本的に「一度貸したら期間満了までは動かせない」くらいの気持ちでいるのが無難ですが、どうしてもの場合は上記のように利息放棄というデメリットと引き換えに途中解約ができる可能性があります。

他の取引所の例では、CoincheckやBitTradeでは途中解約自体が原則できず満期までロックされるルールです。GMOコインやbitbankでは途中解約が可能な代わりに手数料や利息放棄といったペナルティがあります。OKJは後者のタイプで、比較的利用者に配慮した設計と言えるでしょう。

とはいえ途中解約すると利息がゼロになってしまうため、契約期間中は基本的に動かさなくても困らない余剰資産を貸し出すことが大切です。「急な出費があるかもしれない資金」や「短期トレードに使う予定のコイン」を貸し出してしまうと、いざという時に身動きが取れず困ってしまいます。レンディングを利用する際は、その点も考慮して計画を立てましょう。

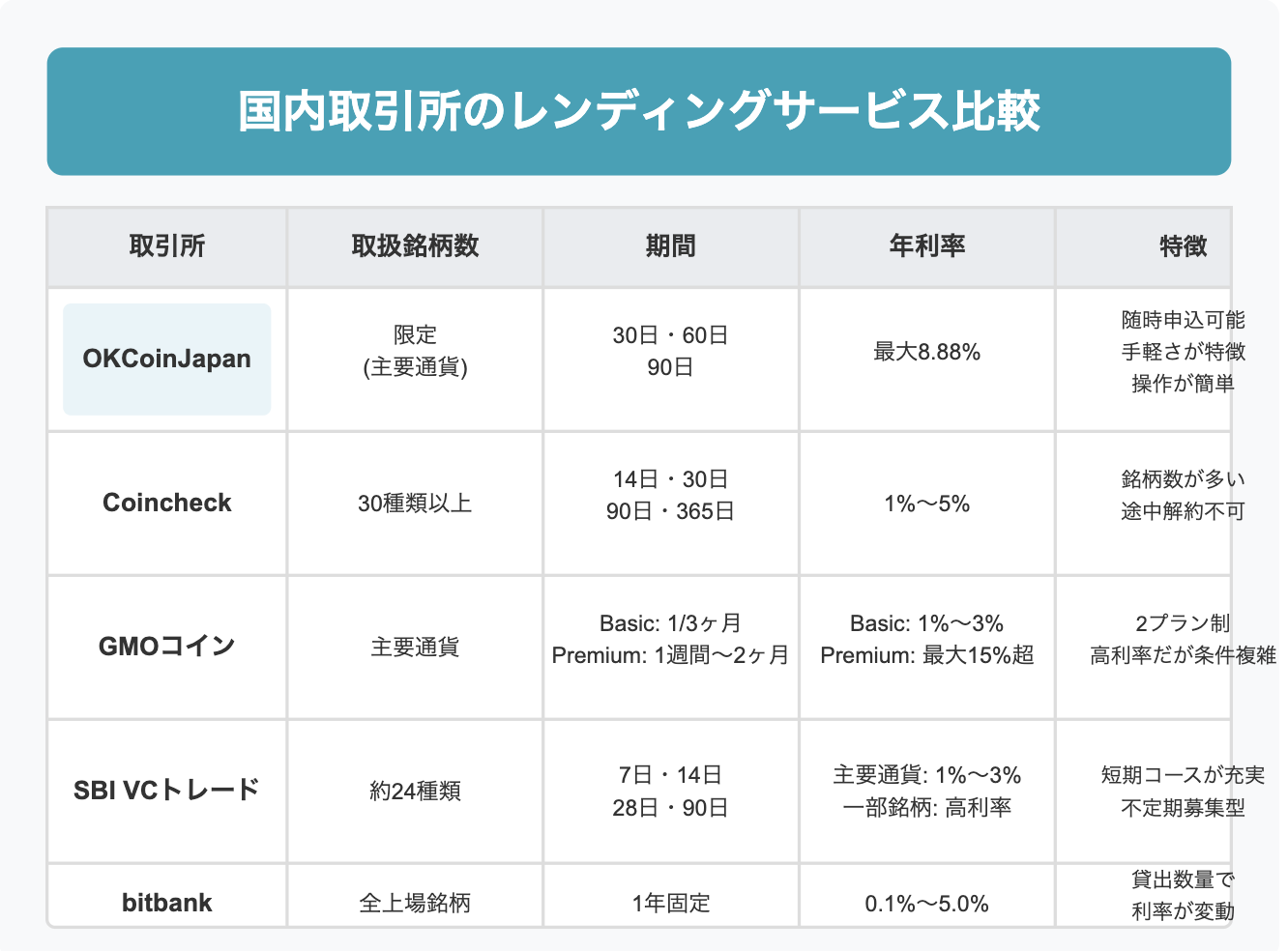

他の取引所のレンディングサービスとの比較

OKCoinJapanの貸暗号資産サービスと、他の主な国内取引所が提供するレンディングサービスを簡単に比較してみましょう。それぞれ特徴が異なりますので、差別化ポイントを押さえておくと理解が深まります。

OKCoinJapanの貸暗号資産サービスと、他の主な国内取引所が提供するレンディングサービスを簡単に比較してみましょう。それぞれ特徴が異なりますので、差別化ポイントを押さえておくと理解が深まります。

主要取引所のレンディングサービス比較

Coincheck(コインチェック):

国内でレンディングサービスを早くから提供している取引所です。特徴は取扱銘柄が非常に多い点で、ビットコインやイーサリアムはもちろん、マイナーなアルトコインまで30種類以上の暗号資産を貸し出すことができます。

利率は14日間で年利1%~365日間で5%と期間に応じて細かく設定されており、最長1年預ければ最大年率5%が得られる仕組みです。ただし途中解約はできず、一度貸すと満期まで戻せません。また常時募集はしていますが、需要が高いときは枠が埋まって貸せない場合もあります。

GMOコイン:

GMOインターネットグループの取引所で、「貸暗号資産」サービスを提供しています。特徴的なのは2種類のプランがあることです。一つはベーシック(Basic)で、期間1ヶ月・3ヶ月から選べ、年率は1%または3%程度。

もう一つがプレミアム(Premium)で、こちらは円転特約付きかつ利用に審査条件がありますが、期間1週間~2ヶ月程度で最大年率10%~15%超という高利率が魅力です。ただしPremiumは利息が円で支払われるなど特殊条件があります。

GMOコインも途中解約は基本不可ですが、Basicの場合は中途解約手数料として「本来受け取る予定利息の10%」を支払うことで可能となっています(ただし手数料差し引きのうえ利息は支払われないので、実質元本返却のみ)。GMOコインは最大利率の高さが売りですが、条件がやや複雑なので中上級者向けかもしれません。

SBI VCトレード:

SBIグループの取引所で、サービス名は「貸コイン」と称しています。特徴はSBIで扱う全銘柄(約24種)に対応しつつ、7日・14日・28日・90日など短期コースも充実していることです。

利率も銘柄によりますが、たとえば主要通貨(BTC等)は年率1~3%程度、一部自社関連銘柄(例:ジパングコインZPGなど)では高利率な募集実績もあります。申込は不定期の募集型で、毎月何らかの募集が行われています。途中解約や自動更新は基本的に不可。SBI VCトレードは銘柄数・コース期間の豊富さで、柔軟に運用したいユーザーに向いています。

bitbank(ビットバンク):

ビットバンクのレンディングはサービス名を「暗号資産を貸して増やす」と言い、基本的に期間1年固定で募集を毎月行っています。利率は毎月ビットバンクが決定し、0.1%~5.0%の範囲で設定されます。

取り扱い銘柄はビットバンク上場の主要暗号資産すべてに対応しています。途中解約は可能だが手数料として利息の5%を差し引かれ、利息自体も支払われないため、元本のみ戻る形です。bitbankは長期運用前提でこつこつ増やしたい人に使われています。

その他の取引所: 上記以外にも、DMM Bitcoinはレンディング未実施ですが、BITPointやHuobi Japan(BitTrade)、LINE BITMAX、楽天ウォレットなどもレンディングサービスを提供しています。

それぞれ募集タイミングや利率に違いがあります。例えばHuobi Japan(現BitTrade)はSHIBで年率48%の特別募集を行った実績があるなど、各社工夫を凝らしています。最近ではbitFlyerもレンディングを開始し、まずBTCで年利1%台のサービスを提供し始めています。

OKCoinJapanのポジション

OKJの貸暗号資産サービスは上述の中でどのような位置づけになるでしょうか。まとめると、「短期~中期の使い勝手の良さと比較的高めの利率」が強みと言えます。

特にサービス開始時点のFNCT年率8.88%(90日)は国内ではトップクラスの利率でしたし、30日から利用できる手軽さがあります。他方、まだ対応銘柄が少ない点や、長期のプランがない点は今後の課題かもしれません。

初心者の方はまず**「信頼できる取引所であるか」「自分が貸したいコインに対応しているか」「利率や期間の条件は自分に合っているか」**という観点でサービスを比較してみましょう。

幸い、OKCoinJapanは信頼性という面では金融庁登録済みでクリアしていますし、操作性や手軽さも問題ありません。あとは対応銘柄と利率次第ですが、FNCTなど興味のある銘柄を持っているなら利用価値は高いでしょう。

複数の取引所で口座を持っていれば、利率の高いところに順次預けて回すという方法も取れます。自分なりに各社の特徴を把握して、賢く仮想通貨レンディングを活用してください。

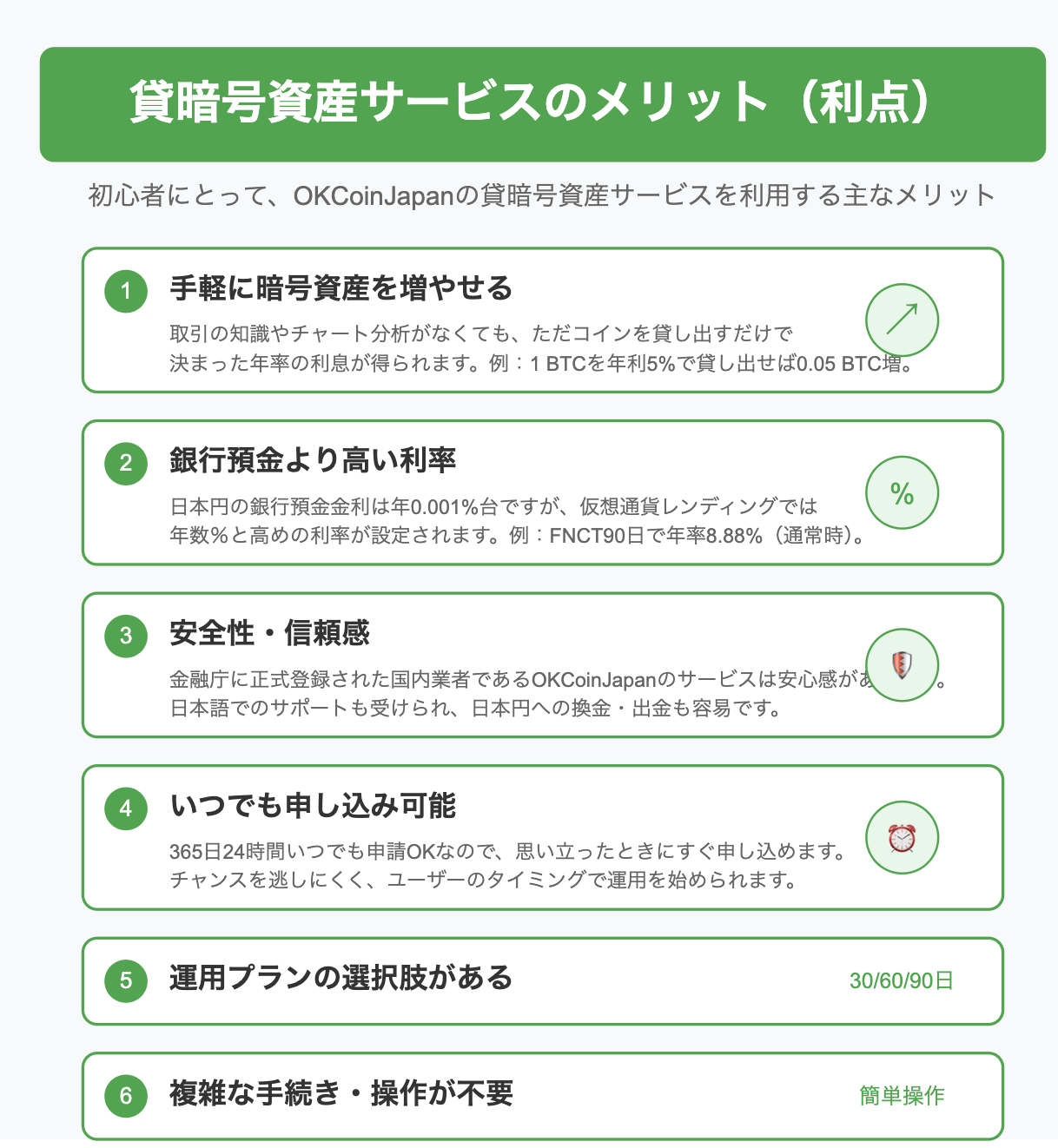

貸暗号資産サービスのメリット(利点)

初心者にとって、OKCoinJapanの貸暗号資産サービスを利用する主なメリット(利点)を整理してみます。

初心者にとって、OKCoinJapanの貸暗号資産サービスを利用する主なメリット(利点)を整理してみます。

主なメリット

手軽に暗号資産を増やせる:

最大のメリットは、何もしなくても仮想通貨を増やせることです。取引の知識やチャート分析がなくても、ただコインを貸し出すだけで決まった年率の利息が得られます。

特に「長期保有目的で買ったけれど、ただウォレットに眠らせているだけの仮想通貨」がある場合、レンディングに回すことで資産効率が向上します。例えば1 BTCを1年間寝かせておくだけなら増えませんが、年利5%で貸し出せば0.05 BTC増える計算です。

銀行預金より高い利率:

日本円の銀行預金金利は現在ごく低水準(年0.001%台など)ですが、仮想通貨レンディングでは年数%と高めの利率が設定されます。OKJの例でもFNCT90日で年率8.88%(通常時)と、銀行には到底真似できない水準です。

もちろん対象が法定通貨ではないので単純比較はできませんが、「コインを持っているだけ」よりはるかに多くのリターンが見込める点は魅力です。複利運用的に増えた利息分も再度貸し出せば、雪だるま式に暗号資産が増えていくでしょう。

安全性・信頼感:

海外の無登録業者やDeFi(分散型金融)のレンディングに比べ、国内登録業者であるOKCoinJapanのサービスは安心感があります。OKJは金融庁に正式登録され、一定の自己資本やセキュリティ体制を備えています。

また日本語でのサポートも受けられるため、万一トラブルがあっても問い合わせしやすいです。資産を引き出したくなったときも、日本円に即換金して国内銀行に出金できる利便性があります。

いつでも申し込み可能:

前述のとおり、OKJの貸暗号資産は365日24時間いつでも申請OKです。他社では「○月○日~○日の募集期間のみ受付」といった制限がある場合もありますが、OKJでは基本的に思い立ったときにすぐ申し込めます。

たとえば相場が下落局面で「しばらく上がりそうにないから増やして待ちたい」と感じたとき、すぐに貸し出しを開始できるわけです。チャンスを逃しにくく、ユーザーのタイミングで運用を始められるのは大きな利点です。

運用プランの選択肢がある:

現状は期間が3種類(30日/60日/90日)ですが、これは短期から中期までニーズに合わせて選べると言えます。例えば「初めてなのでとりあえず1ヶ月だけ試したい」場合は30日プラン、「多少長くても良いから利率の高い方がいい」なら90日プランと、自分のスタンスで選択できます。

他の取引所では極端に短いか長い期間のみということもあるため、OKJのプラン設定はバランスが取れています。また今後取り扱い銘柄が増えれば、「どのコインを貸すか」の選択肢も広がるでしょう。自分の持っている暗号資産に応じて運用プランを組み立てられる柔軟性もメリットの一つです。

複雑な手続き・操作が不要:

レンディングの操作自体は非常に簡単です。OKJの口座さえあれば、あとは貸出ページで数量を入力してクリックする程度で完結します。スマホアプリからも直感的に申し込めるので、パソコン操作に不慣れな方でも安心でしょう。

以上のように、貸暗号資産サービスは**「長期保有するつもりの仮想通貨を効率よく運用したい」**というニーズにマッチしたサービスです。OKCoinJapanの提供するレンディングは、初心者でも比較的取り組みやすいよう配慮された内容となっています。もちろんメリットばかりではなく、次に述べるリスクやデメリットもきちんと理解した上で利用しましょう。

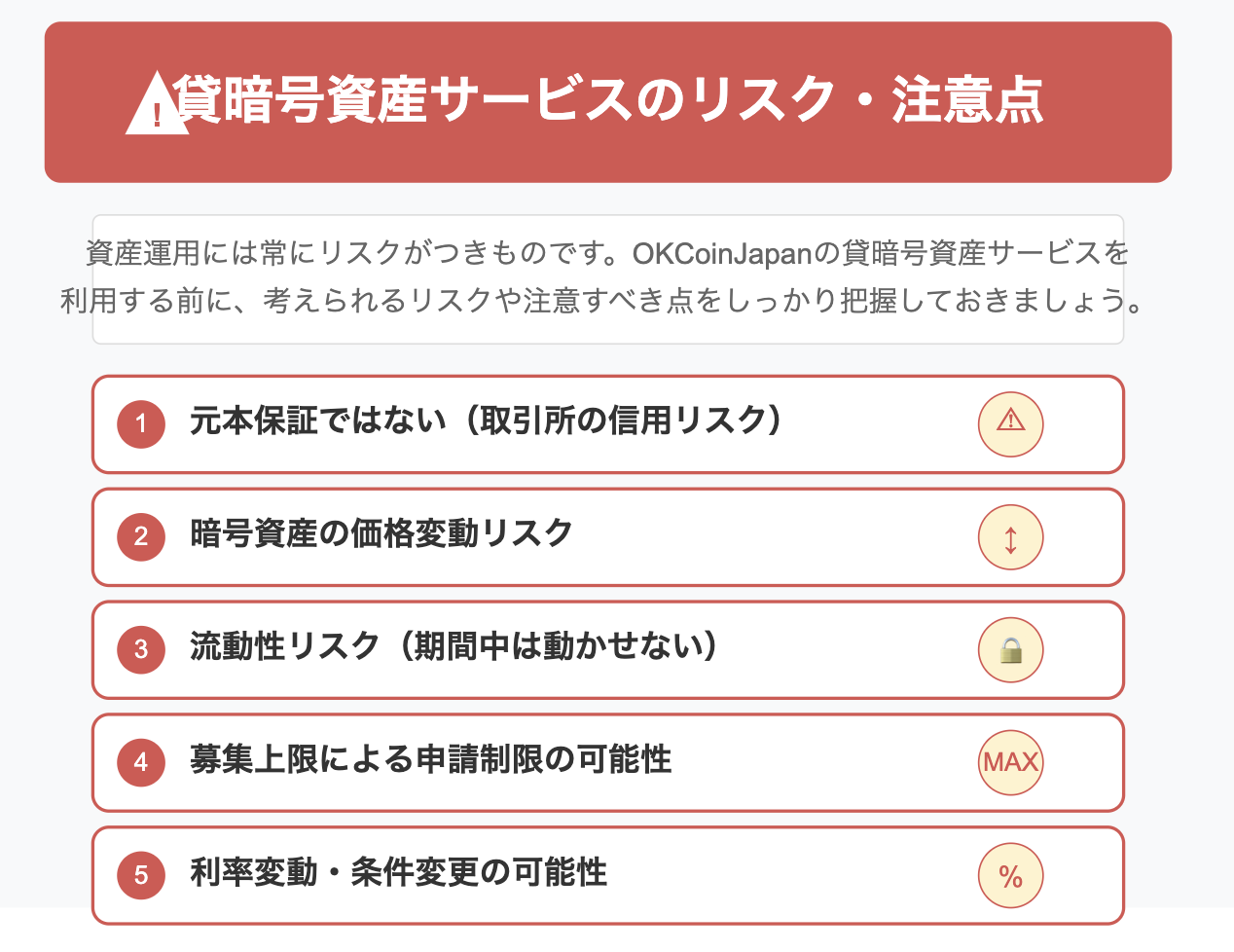

貸暗号資産サービスのリスク・注意点

資産運用には常にリスクがつきものです。OKCoinJapanの貸暗号資産サービスを利用する前に、考えられるリスクや注意すべき点をしっかり把握しておきましょう。初心者の方が誤解しがちなポイントについても解説します。

レンディングの主なリスク

- 元本保証ではない(取引所の信用リスク)

- 暗号資産の価格変動リスク

- 流動性リスク(期間中は動かせない)

- 募集上限による申請制限の可能性

- 利率変動・条件変更の可能性

主なリスクと注意点

元本保証ではない:

貸暗号資産は銀行預金ではなく、元本(預けた暗号資産)の保証はありません。預金保険の対象にもならず、預けたコインの価値が常に守られるわけではない点に注意してください。

極端な話、貸出期間中に取引所(OKJ)が経営破綻してしまった場合、貸し出した暗号資産が戻ってこない恐れがあります。これは法律上、本サービスが**「暗号資産の消費貸借契約」**であり、貸し出した資産は取引所の財産として扱われるためです。

これは信用リスクと呼べるもので、サービス提供元の信頼性が非常に重要です。OKJは信頼できる取引所とはいえ、万が一のリスクはゼロではないことを心得ましょう。

暗号資産価格変動リスク:

貸出期間中に暗号資産の価格が大きく変動するリスクがあります。特に価格下落のリスクに注意が必要です。たとえば1 BTC = 600万円の時に貸し出しを始め、その後価格が500万円に下がった状態で返却を迎えたとします。利息でBTC自体は増えていますが、評価額ベースでは元本割れ(損失)になってしまいます。

利息収入より価格下落幅の方が大きければトータルで損をする可能性もあります。逆に価格が上昇した場合は利息分も含めて利益が倍増しますが、これは結果論なので常に期待はできません。

流動性リスク(途中で動かせない):

一度貸し出すと契約満了までその暗号資産を動かせないため、流動性の制約があります。期間中に「売りたい」「他に使いたい」と思っても基本は我慢するしかありません。途中解約は可能とはいえ利息がゼロになるため、現実的にはロックアップとほぼ同じです。

したがって、貸出期間中に急騰があっても売却益を逃すことになりえますし、急落に対処することもできません。たとえば「貸している間に価格が倍になったのに売れなかった」「暴落前に逃げたかったがロックされていた」という事態も起こりえます。

これはレンディング全般のトレードオフであり、利息収入と引き換えに流動性を手放していることを意味します。余裕資金で行う、貸出期間は無理のない範囲にとどめる、などの工夫でこのリスクと付き合いましょう。

募集上限による申請制限:

OKJではサービス提供側の都合で一時的に申請受付が停止される場合があります。具体的には、各プランにおいてOKJが設定している募集上限数量に達した場合などです。

その際はサイト上に「受付停止中」と表示され、新規の貸出申請ができなくなります。つまり人気が集中したり大量の資金が集まった場合、希望のタイミングで貸し出せない可能性があります。

対策としては、別のプラン期間を検討したり、時間をおいて枠が空くのを待つといった方法があります。いずれにせよ「貸したいときに貸せない」ケースもゼロではない点は知っておきましょう。

利率変動・条件変更の可能性:

貸暗号資産サービスの利率や提供条件は、マーケット状況や事業者の方針で変わることがあります。OKJでも今後新しい銘柄やプラン追加、利率改定が行われる可能性があります。

例えばサービス開始直後にはキャンペーンで特別利率を提供していましたが(現在は終了)、それ以降は通常利率に戻っています。また、市場金利や需要に応じて利率水準が見直されることも考えられます。契約した後の利率はその期間中変わりませんが、新規募集分については告知の上変更される場合があるので、常に最新情報をチェックしましょう。

サービス提供者への依存:

このサービスはOKCoinJapanが提供する中央集権的なサービスであり、ユーザーは提供元に信頼を預ける形になります。前述の信用リスクにも関連しますが、運営側のルール改定や突発的なサービス停止など、ユーザーにはコントロールできない部分があります。

例えば極端なケースとして、当局の規制や方針変更でレンディングサービス自体が業界全体で停止される可能性もゼロではありません(海外では規制強化の例もあります)。国内では現状問題なく利用できますが、「相手あっての契約」である点は再認識しましょう。万一サービスに関する重要な変更が発生した際には、公式発表を確認し適切に対応することが大切です。

特に初心者の方は、「絶対に損しない魔法の増やし方」ではないことを肝に銘じ、メリットとデメリットを天秤にかけた上で判断してください。

レンディングを活用するための具体的な運用戦略【2025年最新】

資産の分散戦略

ポートフォリオ分散: すべての暗号資産を一度にレンディングに出すのではなく、一部は取引用、一部は長期保有、一部はレンディングというように分散させましょう。例えば全体の30%をレンディングに回すといった具合です。

これにより、価格変動時にも一部の資産を機動的に動かせるようになります。特に初心者は全資産の20~30%程度から始めるのがおすすめです。

期間の分散: 同じ通貨でも、すべてを同じ期間で貸し出すのではなく、30日・60日・90日と分散させることで、定期的に一部の資産が戻ってくる状態を作れます。

例えば100万円相当のFNCTを持っているなら、30万円ずつ30日・60日・90日プランに分けて投入するといった方法です。こうすると毎月どこかのプランが満期を迎え、その時点の市場状況に応じて再投資や売却の判断ができます。

取引所の分散: 一つの取引所だけでなく、複数の取引所でレンディングを活用することでリスク分散になります。例えばOKJでFNCT、コインチェックでBTC、GMOコインでXRPといった具合にです。

市場状況に応じた戦略

下落相場での活用: 仮想通貨価格が下落トレンドにある場合、短期的な売買よりもレンディングを活用したほうが効果的なケースが多いです。特に「しばらく上がる見込みがない」と感じる場合は、その間に少しでも増やす戦略が有効です。

下落相場であっても、レンディングの利息はコインの数量ベースで増えるため、将来の価格回復時には複利効果で大きな差になる可能性があります。

上昇前の活用: 長期的に上昇が期待できるタイミング(例:半減期前のBTCなど)では、短期プランを選び、必要に応じて解約できるようにしておくと良いでしょう。上昇相場が明確になった場合は、レンディングから引き上げて取引や長期保有に切り替えるなど、柔軟性を持たせることが重要です。

市場分析との併用: チャート分析やファンダメンタル分析と組み合わせることで、より効果的なレンディング戦略が立てられます。例えば大きなイベント前はレンディングを控える、値動きが少ない時期は積極的に貸し出すなど、市場分析とレンディングを連動させた戦略が可能です。

具体的な運用モデル例

初心者モデル(安全重視):

- 投資可能額の20%をレンディングに配分

- メインは30日または60日の短中期プラン

- 金融庁登録済み取引所のみ利用

- 利息は都度引き出して円に換金(確定利益)

中級者モデル(バランス型):

- 投資可能額の30~50%をレンディングに配分

- 30日/60日/90日のプランをミックス

- 複数の取引所と複数銘柄を組み合わせる

- 利息は再投資して複利効果を狙う

上級者モデル(積極活用型):

- 保有資産の50~70%をレンディングで運用

- 相場状況に応じて柔軟に期間を選択

- 高利率プランへの積極参加(リスク許容度高い)

- 複数取引所の特別キャンペーンを狙い撃ち

- 利息で別のコイン購入など投資領域拡大

税金対策のポイント

レンディングで得た利息は雑所得として課税対象となります。効率的な税金対策として以下のポイントを押さえましょう:

- 利息収入の記録をこまめにつける(取引所の履歴だけでなく自分でも)

- 年間20万円以上の雑所得がある場合は確定申告が必要

- 他の仮想通貨取引での損益と合算できるため、全体での収支を把握する

- 利息として受け取った時点のレートで円換算して記録しておく

税金面で不安がある場合は、税理士など専門家への相談も検討しましょう。

FAQ(よくある質問)

OKCoinJapanのレンディングは安全ですか?

OKCoinJapanは金融庁に登録済みの暗号資産交換業者(関東財務局長 第00020号)ですので、国内の規制に準拠したサービスを提供しています。ただし、レンディングサービス自体は元本保証ではなく、取引所のセキュリティや経営状態に依存する部分があります。国内大手の取引所として信頼性は高いものの、完全にリスクがないわけではありません。

まとめ: 貸暗号資産サービスで賢く仮想通貨を運用しよう

OKCoinJapanの貸暗号資産サービスについて、仕組みからメリット・デメリット、他社比較まで詳しく解説してきました。最後に要点を振り返りましょう。

OKCoinJapanレンディング要点まとめ

- 貸暗号資産サービスとは:暗号資産を一定期間貸し出し、満期に元本+利息を受け取るサービス

- OKCoinJapanの特徴:現在はFNCTで30日/60日/90日プラン提供、24時間申請可能

- 主なメリット:ほったらかしで利息収入、銀行より高利率、国内業者で安心

- 注意点:元本保証なし、価格変動リスクあり、期間中は資産を動かせない

- 効果的な運用法:資産や期間の分散、市場状況に応じた戦略の使い分け

ただし、繰り返しになりますがノーリスクではないため、大切な資産を預ける以上、仕組みや契約条件をしっかり理解した上で利用してください。

この記事を参考に、ぜひご自身の投資計画に貸暗号資産サービスを賢く取り入れてみてください。仮想通貨市場は値動きが激しい一方で、このようなレンディングによる着実な運用も可能です。

今後もサービス内容のアップデートや新しいキャンペーンなどがあれば公式発表をチェックしつつ、安全第一で仮想通貨運用を楽しんでください。